À quoi sert la Contribution à la Formation Professionnelle ?

Comme nous l’évoquons régulièrement dans les billets de ce blog, il existe en France de nombreux dispositifs pour la formation des salariés, qu’ils soient en activité ou demandeurs d’emploi. Ce sont au final les entreprises qui soutiennent la formation professionnelle au travers des mécanismes de financement pour tous, mis en place par les gouvernements successifs afin de réduire les inégalités d’accès à la formation.

Une nouvelle loi relative à la formation professionnelle est entrée en vigueur en 2019 et prévoit notamment des aménagements accessibles aux moins qualifiés. Par exemple, tout salarié dont le niveau de formation initiale est inférieur au baccalauréat bénéficiera d’un crédit de 800 euros par an sur son CPF, soit 8 000 euros au maximum.

Le financement de la formation professionnelle en France

Quel que soit son secteur d’activité, sa taille, son nombre d’employés ou son statut juridique, chaque entreprise doit participer au financement des actions de formation professionnelle continue de son personnel et des demandeurs d'emploi. Ce financement se concrétise au moyen d’une contribution annuelle appelée Contribution à la Formation Professionnelle ou CFP.

Cette contribution est donc légalement rendue obligatoire, sauf quelques exceptions, pour tous les employeurs et travailleurs indépendants. Seuls sont exonérés l’État, les collectivités territoriales, les établissements publics à caractère administratif et les ports autonomes dans certains cas (BOI-TPS-FPC-10-20150506)

A quoi sert la Contribution à la Formation Professionnelle ?

Grâce au versement de cette CFP, chaque employeur contribue au financement des actions de la formation professionnelle des salariés et des demandeurs d’emploi.

Plus précisément, depuis 2019 et la loi Liberté de choisir son avenir professionnel, cette contribution finance :

L'alternance

Les actions de développement de compétences des entreprises de moins de 50 salariés ;

Le conseil en évolution professionnelle des actifs occupés ;

La formation des demandeurs d'emploi.

Bien que toutes les entreprises versent ces contributions, l’accès aux fonds dédiés au plan de développement des compétences ne sera possible que pour les entreprises de moins de 50 salariés. Les entreprises de plus de 50 salariés n’auront donc pas accès à ces fonds (Article L6332-17 du code du Travail) . Elles doivent donc financer elles-mêmes leur plan de développement des compétences.

Quelle que soit la taille de l’entreprise, les salariés peuvent bénéficier de leur compte personnel de formation.

Les modalités de versement de la CFP

Jusqu’en 2018, la CFP était versée par les entreprises avant le 1er mars de chaque année à l'Organisme Paritaire Collecteur Agréé (cotisation OPCA) dont elles relevaient. Mais la loi « Avenir professionnel » du 5 septembre 2018 a réaménagé les modalités de ce financement.

Nouveautés 2019

Depuis le 1er janvier 2019, la contribution à la formation professionnelle et la taxe d'apprentissage sont rassemblées dans la contribution unique à la formation professionnelle et à l'alternance (CUFPA). Du 1er janvier 2019 au 31 décembre 2020 au plus tard, la collecte de cette contribution unique sera assurée par les OPCO, OPérateurs de COmpétences (qui prendront le relais des OPCA).

À partir de janvier 2021, le réseau des URSSAF aura la charge du recouvrement de la CUFPA.

Spécificités des années de transition 2019 et 2020

En raison de ce transfert de compétence entre OPCA, OPCO et URSSAF, et de la réorganisation des contributions à la formation professionnelle, l’année 2019 sera marquée par une double collecte de la contribution formation.

Le 28 février 2019 au plus tard, les employeurs ont versé la participation formation et la taxe d’apprentissage dues sur les rémunérations 2018 aux organismes collecteurs actuels (OPCA et OCTA, pour la taxe d’apprentissage), rebaptisés OPCO.

Les OPCO devraient ensuite collecter la nouvelle contribution unique due sur les rémunérations 2019 à la fin de cette année. Un décret à paraître devrait confirmer la note ministérielle émise fin 2018 sur ce point. Ce nouveau dispositif mettrait ainsi fin à la collecte avec un an de décalage.

Les sommes dues au titre de la CUFPA, calculées sur les rémunérations 2020 seront versées en 2020, selon un calendrier à fixer par décret.

Les URSAFF prendront ensuite le relais pour la collecte de la contribution formation en 2021.

Vous pouvez trouver plus d’information à propos de cette année de transition sur le site du Centre pour le développement de l'information sur la formation (Centre Inffo)

Quel est le montant de la CFP ?

Le montant de la CFP est calculé sur la masse salariale brute, c’est-à-dire le montant total des rémunérations imposables et des avantages en nature versés pendant l'année au personnel : salaires, cotisations salariales, primes, gratifications, indemnités, pourboires …

L’effectif pris en compte est calculé au 31 décembre de chaque année. Sont pris en compte les salariés en CDI (contrat à durée indéterminée), les CDD (contrat à durée déterminée) au prorata de leur temps de présence dans l’entreprise dans l’année, qu’ils soient engagés à temps plein ou partiel. Pour les temps partiels, leur temps de présence est calculé au prorata du temps de travail effectif par rapport au temps de travail normal appliqué dans l’entreprise. Un tableau très utile est disponible sur le site de l’OPCALIA : il permet de savoir quels salariés doivent être comptabilisés et comment les inclure dans la masse salariale brute.

Taux de contribution

Le calcul du taux de la taxe formation continue dépend donc de la masse salariale de l’entreprise.

Ainsi, jusqu’à 10 salariés le taux appliqué est de 0,55 %. À partir de 11 salariés, ce taux est de 1 %.

Les entreprises de travail temporaire, communément appelées agences d’intérim, de plus de 10 salariés se voient appliquer un taux de 1,3 %

Les textes officiels sont disponibles sur la page dédiée du site service-public-pro.fr

La taxe d’apprentissage

Comme nous l’avons évoqué plus tôt, la contribution unique à la formation professionnelle et à l’alternance, la CUFPA, instaurée depuis 2019 regroupe le versement de la CFP et de la taxe d’apprentissage. À titre d’information, le taux appliqué pour cette dernière est de 0,68 % de la masse salariale brute. Pour plus de renseignements sur la taxe d’apprentissage, consultez service-public.fr.

Les cas particuliers

Les auto-entrepreneurs ou micro-entrepreneurs

Un temps exonéré de cette contribution, depuis 2011 les auto (ou micro) entrepreneurs doivent s’acquitter de la Contribution pour la Formation Professionnelle comme toutes (ou presque) les autres entreprises et autres travailleurs indépendants. En contrepartie, les micro-entrepreneurs peuvent faire financer les formations qu’ils souhaitent suivre pour améliorer la gestion de leur auto-entreprise. Après avoir choisi une formation, le micro-entrepreneur devra déposer une demande de financement auprès de l’Agefice (Association de Gestion du Financement de la Formation des Chefs d'Entreprises) de son département.

Contrairement aux autres employeurs, les auto-entrepreneurs s’acquittent de la CFP en même temps que les charges sociales, tous les mois ou tous les trimestres, selon la périodicité d’acquittement choisie auprès de l’URSSAF.

Pour les micro-entrepreneurs, la CFP correspond à un pourcentage du chiffre d'affaires, dont le taux varie en fonction de l’activité exercée :

activité commerciale : 0,1 %

activité artisanale : 0,3 %

activité de prestation de service commerciale : 0,2 %

activité libérale : 0,2 %

Exonération : Les auto-entrepreneurs dont le revenu professionnel est inférieur à 13 % du plafond annuel de la sécurité sociale en année N-2 sont exonérés du paiement de la CFP.

Les autres cas particuliers

Pour les professionnels non salariées ou libéraux, ainsi que pour les particuliers employeurs de concierges, d'assistantes maternelles ou d'employés de maison, la contribution est directement perçue par l'Urssaf sur la base de la Déclaration annuelle des données sociales unifiée (DADS) effectuée en janvier.

Comment le versement et l’utilisation de la CFP sont-ils gérés ?

Jusqu’en 2018, les OPCA (Organisme Paritaire Collecteur Agréé) étaient chargés de collecter et redistribuer les fonds issus de la CFP. Leur rôle était également de conseiller les employeurs et les salariés en permettant le financement des formations utiles à l'accomplissement des missions des entreprises et au maintien ou l'adaptation des compétences des salariés. Depuis 2019, l’organisation du fonctionnement de la formation professionnelle a été modifiée.

France compétences

La loi pour la liberté de choisir son avenir professionnel, réformant l’apprentissage et la formation professionnelle, a été promulguée en septembre 2018. Cette loi a permis la création de France compétences, un 'établissement public unique, quadripartite, sous la tutelle du ministre en charge de la Formation professionnelle, titulaire de l’ensemble des leviers à même de mener à bien ses différentes missions' Cet organisme remplace les instances de gouvernance nationales comme le Conseil national de l’emploi, de la formation et de l’orientation professionnelles (Cnefop) et la Commission nationale de la certification professionnelle (CNCP), et absorbe le FPSPP (Fonds Paritaire de Sécurisation des Parcours Professionnels).

France compétences est un organisme collecteur et certificateur ayant pour mission de gérer les financements de la formation professionnelle, de répartir ces fonds, de gérer le Conseil en évolution professionnelle (notamment en organisant et finançant le conseil en évolution professionnelle (CEP) à destination de l’ensemble des actifs occupés, en dehors agents publics), de réguler les règles de prises en charge des formations et d’évaluer la Qualité de la formation …

Gestion de la CFP par France compétences

Ainsi, la nouvelle Contribution unique à la formation professionnelle et à l'alternance, est désormais gérée par France compétences. La partie CFP de la contribution unique est dédiée au financement de l'alternance, du conseil en évolution professionnelle, du développement des compétences des salariés des entreprises de moins de 50 salariés, du compte personnel de formation (CPF) et de la formation des demandeurs d'emploi. L’autre partie, la taxe d'apprentissage, permet de faire financer les dépenses de l'apprentissage et des formations technologiques et professionnelles par les entreprises.

Concrètement, comment la CFP est-elle utilisée ?

Début 2019, le conseil d’administration de France compétences a établi les taux de répartition des contributions légales versées par les employeurs français pour la formation professionnelle et l’alternance pour l’année 2019

Distribution

Conformément aux directives du décret concernant la réforme de la formation professionnelle, France compétences a précisé que les fonds de la contribution unique pour la formation seront versés :

À l’État, pour la formation des demandeurs d’emploi (pour le financement du Plan d’investissement dans les compétences)

Aux opérateurs de compétences, pour la péréquation interbranches et pour le développement des compétences au bénéfice des entreprises de moins de cinquante salariés

Aux Commissions paritaires interprofessionnelles régionales, pour les projets de transition professionnelle (CPF de transition professionnelle) ;

Aux Fongecif et Opacif, pour le conseil en évolution professionnelle ;

À la Caisse des dépôts et consignations, pour le compte personnel de formation (CPF)

À l’Agence de services et de paiement pour l’aide au permis de conduire des apprentis

Taux de répartition

Pour 2019, la distribution des fonds a été affectée comme suit :

Un taux de 41,7 % a été affecté au développement de l’alternance, au titre de la péréquation des branches et du financement du permis de conduire.

Un taux de 39 % a été affecté aux Commissions paritaires interprofessionnelles régionales pour les projets de transition professionnelle.

Un taux de 10,7 % a été affecté au développement des compétences au bénéfice des entreprises de moins de cinquante salariés.

Un taux de 4,20 % a été affecté pour le conseil en évolution professionnelle.

Un taux de 2,7 % a été affecté pour le compte personnel de formation, au titre du CPF d’amorçage. L’application CPF sur mobile devant être mis en fonctionnement à partir de novembre prochain.

Un taux de 1,7 % a été affecté au fonctionnement de France compétences. L’éventuel reliquat de cette enveloppe sera réaffecté vers l’alternance et la formation des demandeurs d’emploi.

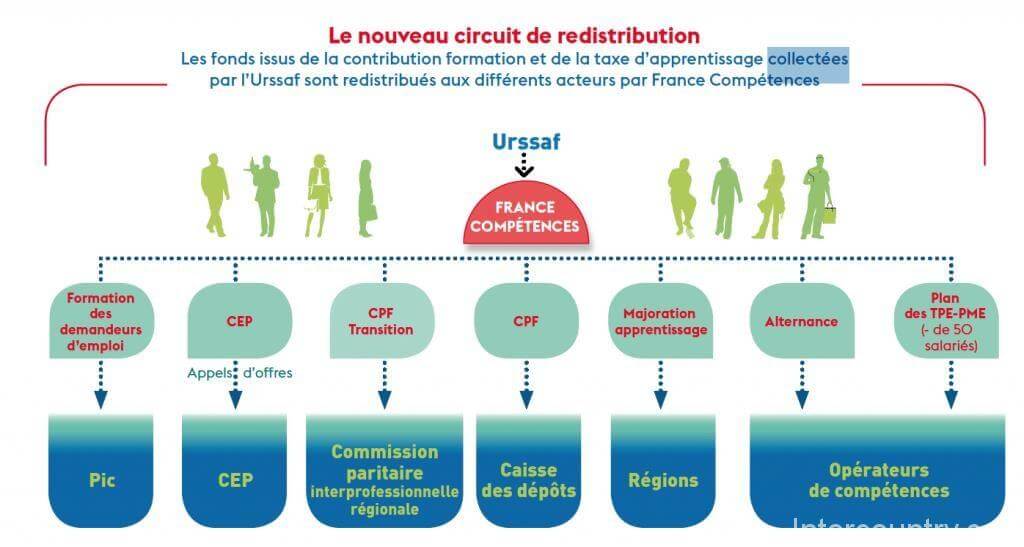

Pour y voir plus clair…

Un schéma très utile qui récapitule le nouveau circuit de distribution des fonds de la formation professionnelle continue en France avec l’organisme collecteur (URSAFF), l’organisme gestionnaire (France compétences) et les dispositifs financés avec leurs tutelles. (Source : Centre Inffo).

Quelques liens officiels

Centre pour le développement de l'information sur la formation (Centre Inffo)

Intercountry

Intercountry est spécialisé dans la formation linguistique en entreprise.

Formation langue en entreprise

Formation CPF pour particuliers

Articles

2024

0Traditions de Noël à travers le monde1Comment dire "je t'aime" en 13 langues

2Les langues les plus faciles à apprendre pour un Français

3Les meilleures formations en anglais éligibles au CPF

4CPF: Mise en place du reste à charge de 100€

5Qu'est-ce que la certification LILATE?

610 phrases et expressions espagnoles

7Le certificat CLOE : comment ça marche ?

2023

0Le français au Canada en quelques expressions1Quelle langue parlent les Brésiliens ? - Une explication des langues et dialectes du Brésil

2Quelle langue parle-t-on en Autriche ?

3Prepositions de temps: In, On, At

4Groupe Intercountry : rétrospective sur 2022 et vision du future

2022

0Le picard, langue des ch’ti, en 10 expressions1In On At: Prépositions de lieu

2Quelle est la langue la plus difficile au monde ?

3Le conditionnel en anglais: comment utiliser les 4 structures conditionnelles

4Quelques formations éligibles CPF pour réussir sa vie professionnelle

5Malte langue: quelle langue parle t-on à Malte ?

6Mots les plus longs de la langue française

7Série pour apprendre l’anglais

8Une belle histoire de solidarité et de reconnaissance à la suite du passage du Typhon Rai aux Philippines

9Comment devenir bilingue en anglais ?

10Nous vous présentons nos meilleurs vœux pour 2022

11Films francophones tournés à Paris

2021

0Comment apprendre l’arabe ?1Comment on dit bonjour en anglais ?

2Langue suisse : quelle langue parle-t-on en Suisse ?

3Andorre langue: la langue officielle en Andorre

4Combien de langues dans le monde ?

5Comment passer le TOEIC?

6Les langues parlées en Belgique

7Surnoms typiques en Espagne (Illustration)

8Expressions idiomatiques en Espagne (Illustration)

9Comment apprendre l'espagnol ?

10Combien de mots dans la langue française ?

1115 expressions essentielles de l’anglais américain pour conduire aux États-Unis

2020

0Les 10 expressions utiles pour écrire un e-mail en anglais1Le top 10 des expressions marseillaises

2Nos mesures de santé

3Quelles sont les langues les plus parlées au monde ?

4Comment trouver un organisme de formation en langues pour votre entreprise ?

2019

0Le Top 10 des anglicismes utilisés au quotidien en français mais qui ne sont pas anglais1Qu’est-ce que la formation inter-entreprise ?

2Les top 5 des obstacles au commerce international

3Top 10 des expressions bordelaises

4Top 10 des expressions que seuls les Toulousains comprennent

5Top 10 des expressions parisiennes

6À quoi sert la Contribution à la Formation Professionnelle ?

7Comment demander une formation à Pôle Emploi 2019

8Quel pays européen est le plus fort en langues ? 6 cartes pour illustrer

9Comment rédiger un email en anglais ? Le guide complet !

10La réforme de la formation professionnelle 2019

11Qu’est-ce que la formation intra-entreprise ?

2018

0Formation présentielle ou à distance ? Avantages et inconvénients1Comment faire un plan de formation en entreprise ?

2Qu’est ce que c’est le DIF ?

3Comment apprendre l’anglais rapidement ?

4Qu’est-ce que c’est le CPF ? Votre guide définitif 2025

La certification qualité a été délivrée au titre de la catégorie d’action suivante :

actions de formation